Η οικονομική αβεβαιότητα ωθεί τους καταναλωτές να βελτιώσουν τις γνώσεις τους σε οικονομικά θέματα

Καθώς οι καταναλωτές αντιμετωπίζουν τις προκλήσεις που θέτει η κρίση Covid-19, διαπιστώνουμε ότι προσπαθούν να επιτύχουν μεγαλύτερο έλεγχο των οικονομικών τους, επεκτείνοντας τις γνώσεις τους στα οικονομικά ζητήματα.

Ο χρηματοοικονομικός αλφαβητισμός είναι η ικανότητα να αντιλαμβανόμαστε πώς λειτουργεί το χρήμα: το σύνολο των δεξιοτήτων και γνώσεων που μας επιτρέπουν να λαμβάνουμε ενημερωμένες και αποτελεσματικές οικονομικές αποφάσεις.

Τα μειωμένα εισοδήματα, η αβεβαιότητα της εργασίας και η προοπτική μιας παγκόσμιας ύφεσης σημαίνουν ότι σήμερα, περισσότερο από ποτέ, οι καταναλωτές θα πρέπει να είναι εξοπλισμένοι με τις απαραίτητες γνώσεις για τη διαχείριση των οικονομικών τους.

Η κρίση Covid-19 δημιουργεί νέο ενδιαφέρον

Περίπου οι μισοί από τους ερωτηθέντες (47%) δηλώνουν ότι οικονομική ασφάλεια έχει εξελιχθεί σε πρωταρχικό στόχο για αυτούς, ενώ το 40% βελτιώνει ενεργά τις χρηματοοικονομικές γνώσεις για να προετοιμαστεί απέναντι στην οικονομική αβεβαιότητα.

Παρατηρείται ιδιαίτερο ενδιαφέρον για τη βελτίωση της χρηματοοικονομικής ασφάλειας μεταξύ των χωρών στη Νότια Ευρώπη που βρίσκονται σε κίνδυνο. Δύο στους τρεις (66%) Πορτογάλους καταναλωτές δηλώνουν ότι, από την έναρξη της κρίσης Covid-19, η βελτίωση της οικονομικής τους ασφάλειας έχει καταστεί μία από τις κορυφαίες προτεραιότητές τους.

Οι καταναλωτές καταφεύγουν σε διαδικτυακές πηγές ενημέρωσης

συμβολή των τραπεζικών ιδρυμάτων όσον αφορά τις χρηματοοικονομικές γνώσεις μειώνεται μεταξύ των νεότερων ηλικιακά καταναλωτών οι οποίοι διαθέτουν ψηφιακές γνώσεις και είναι λιγότερο πιθανό, συγκριτικά με τις μεγαλύτερες ηλικιακά ομάδες, να έχουν λάβει οικονομική εκπαίδευση από αυτά.

Τέσσερις στους 10 ηλικιωμένους (65+) δηλώνουν ότι η τράπεζά τους παρείχε την κύρια οικονομική εκπαίδευση, σε σύγκριση με το 28% όλων των ερωτηθέντων που δηλώνουν το ίδιο, γεγονός που αντικατοπτρίζει την έλλειψη επιλογών που αντιμετώπισαν πολλοί άνθρωποι τις δεκαετίες πριν από την εμφάνιση του Διαδικτύου.

Το 52% των καταναλωτών κάτω των 40 ετών δηλώνουν ότι το Διαδίκτυο έχει αποτελέσει την κύρια πηγή της πληροφόρησής τους.Πληροφορίες από το European Consumer Payment Report 2020

Μεταξύ όλων των ερωτηθέντων στην έρευνά μας, το Διαδίκτυο έχει αναδειχθεί στην πιο δημοφιλή πηγή χρηματοοικονομικής εκπαίδευσης, με το 43% των καταναλωτών (το ποσοστό αυτό αυξάνεται στο 52% των ατόμων κάτω των 40 ετών, συμπεριλαμβανομένων των Generation Z και των Millennials) να δηλώνει ότι έχει αποτελέσει την κύρια πηγή πληροφορίες.

Όπως είναι αναμενόμενο από έναν ηγέτη σε ψηφιακά θέματα, οι Εσθονοί αναφέρουν το Διαδίκτυο ως την κύρια πηγή χρηματοοικονομικής εκπαίδευσης (54%) σε σύγκριση με τον ευρωπαϊκό μέσο όρο του 43%. Τέσσερις στους δέκα (43%) δείχνουν επίσης μια ισχυρή βάση στο σχολείο, ελαφρώς υψηλότερη από το 40% του ευρωπαϊκού μέσου όρου.

Τρεις στους 10 δηλώνουν ότι ο χρηματοοικονομικός αλφαβητισμός θα βελτιώσει τις σχέσεις τους

Εκτός από το να βοηθάει τα άτομα να σχεδιάζουν το μέλλον και να λαμβάνουν καλύτερες αποφάσεις, ο χρηματοοικονομικός αλφαβητισμός φαίνεται να έχει ισχυρή επίδραση και στις προσωπικές σχέσεις.

Τρεις στους 10 (29%) δηλώνουν ότι θα ήταν καλύτερο για τη σχέση τους εάν αυτοί και ο/η σύντροφός τους ήταν πιο ικανοί στη διαχείριση των προσωπικών οικονομικών. Η άποψη αυτή ενισχύεται με περίπου τέσσερις στους 10 μεταξύ των καταναλωτών σε χώρες της Νότιας Ευρώπης, όπως η Ελλάδα, η Ισπανία και η Πορτογαλία, όπου το μακροοικονομικό σκηνικό είναι επίσης πιο έντονο.

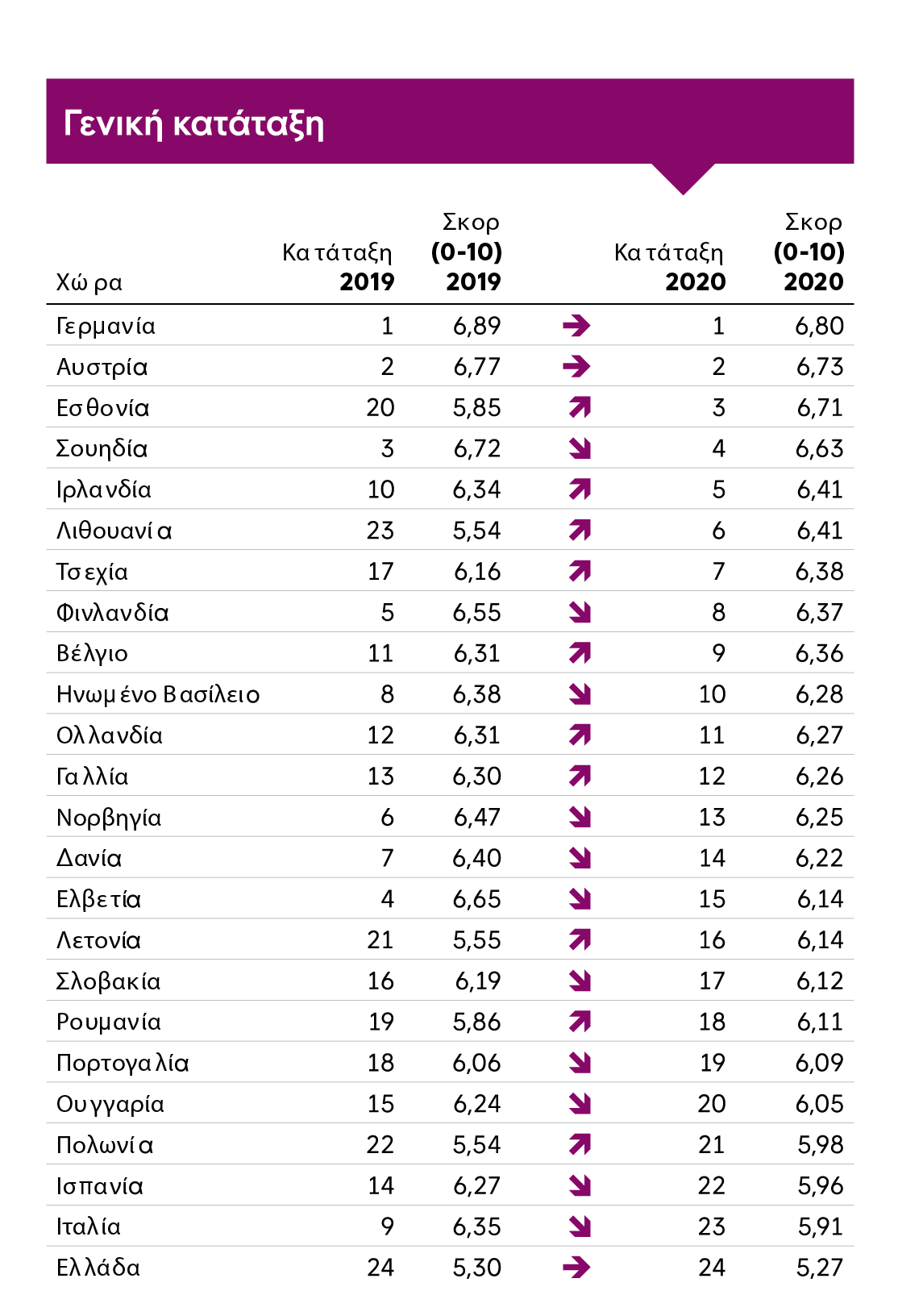

Η Φινλανδία εξακολουθεί να βρίσκεται στην κορυφή της ευρωπαϊκής κατάταξης, ενώ οι χώρες της Βαλτικής σημειώνουν άλμα

προχωρημένοι στις οικονομικές τους γνώσεις.

Το Intrum Financial Wellbeing παρουσιάζει μια συνολική βαθμολογία οικονομικής ευημερίας για κάθε χώρα με βάση τρεις πυλώνες: τη δυνατότητα πληρωμής λογαριασμών, την εξοικονόμηση για το μέλλον και τον χρηματοοικονομικό αλφαβητισμό. Διαβάστε περισσότερα για τα συνολικά αποτελέσματα του Intrum Financial Wellbeing Barometer εδώ.

Ο πυλώνας του χρηματοοικονομικού αλφαβητισμού υπολογίζει το βαθμό στον οποίο οι καταναλωτές κατανοούν τους βασικούς οικονομικούς όρους και υπολογισμούς που σχετίζονται με την εξοικονόμηση χρημάτων. Η έρευνά μας διαπιστώνει ότι οι επιπτώσεις από το Covid-19 έχουν παρακινήσει τους καταναλωτές σε ολόκληρη την Ευρώπη να βελτιώσουν τις οικονομικές τους γνώσεις τον τελευταίο χρόνο.

Όπως αναφέρεται στη γενική κατάταξη, οι χώρες της Βαλτικής έχουν σημειώσει εντυπωσιακή πρόοδο στον χρηματοοικονομικό αλφαβητισμό κατά το τελευταίο έτος. Και οι τρεις χώρες της Βαλτικής έχουν βελτιώσει την ικανότητά τους να ορίζουν βασικούς οικονομικούς όρους, ενώ οι Λιθουανοί ερωτηθέντες έχουν βελτιωθεί περισσότερο στην ικανότητά τους να υπολογίζουν τον ετήσιο ρυθμό ανάπτυξης σε έναν υποθετικό λογαριασμό ταμιευτηρίου (δείκτης οικονομικού υπολογισμού).

Στην Ελλάδα

Ο οικονομικός αλφαβητισμός είναι η θετική πλευρά, καθώς η Ελλάδα ανέβηκε 4 θέσεις σε σχέση με την περυσινή κατάταξη. Οι Έλληνες καταναλωτές έλαβαν τη δεύτερη θέση στο τεστ οικονομικού υπολογισμού της έρευνας. Επιπλέον, περίπου οι μισοί από τους ερωτηθέντες (51%) δηλώνουν ότι λαμβάνουν μέτρα για να βελτιώσουν τις οικονομικές τους γνώσεις για να προετοιμαστούν για την αβεβαιότητα που προκύπτει από την κρίση Covid-19. Στην Ελλάδα, έξι στους δέκα δηλώνουν ότι από την έναρξη της πανδημίας η βελτίωση της οικονομικής ασφάλειας αποτελεί πλέον μία από τις κυριότερες προτεραιότητες. Παράλληλα, πέντε στους δέκα επιδιώκουν την ενίσχυση των γνώσεών τους για οικονομική διαχείριση. Οι κύριες πηγές εκπαίδευσης των ερωτηθέντων για χρηματοοικονομικά το 2020 είναι το Διαδίκτυο (55%), το σχολείο (49%) και οι γονείς (45%), ενώ για το 2019 ήταν οι γονείς (64%), το σχολείο (49%) και τρίτο το Διαδίκτυο (38%).

Η πρόσβαση στη χρηματοοικονομική εκπαίδευση είναι το κλειδί

Η πρόσβαση στη χρηματοοικονομική εκπαίδευση και η απόκτηση δεξιοτήτων για τη λήψη συνετών οικονομικών αποφάσεων θα είναι κλειδί στην αντιμετώπιση των προκλήσεων που θέτει η πανδημία Covid-19.

Με έτος ίδρυσης το 1923, εμείς στην Intrum έχουμε μακρά ιστορία στην παροχή βοήθειας στους πελάτες ώστε να αντιμετωπίσουν οικονομικές κρίσεις. Στο σημερινό δύσκολο περιβάλλον, στοχεύουμε να ενισχύσουμε τις επιχειρήσεις και τους καταναλωτές με την τεχνογνωσία και τις λύσεις μας. Με αυτόν τον τρόπο, θα βοηθήσουμε στην ανοικοδόμηση υγιών οικονομιών σε ολόκληρη την Ευρώπη.

Σχετικά με το Report:

Το European Consumer Payment Report βασίζεται σε έρευνα σε 24.198 καταναλωτές σε 24 Ευρωπαϊκές χώρες. Η έρευνα πεδίου πραγματοποιήθηκε μεταξύ 28 Αυγούστου και 5 Οκτωβρίου 2020.